现行《个人所得税法》有两块收入需要进行汇算清缴。综合所得汇算清缴是大家见得比较多的,但是依据《税务总局关于个人所得税自行纳税申报有关问题的公告》(2018年第62号)规定,多处取得经营所得也是需要进行汇算清缴的。实操层面,如果是办理了多家个人独资企业、个体工商户、合伙企业,因为系统提醒,也不会遗漏。这里面很容易被忽视的是自然人代开和委托代征申报的经营所得的个人所得税。一方面是这种方式纳税人并没有一个对应的市场主体,另一方面是过去因为系统水平有限,实操层面监管也没有发现。但是随着自然人电子税务局的升级,自然人经营所得汇总清册(ITS)模块的上线,自然人在全国范围内多省的代开发票、委托代征等收入数据被汇总。

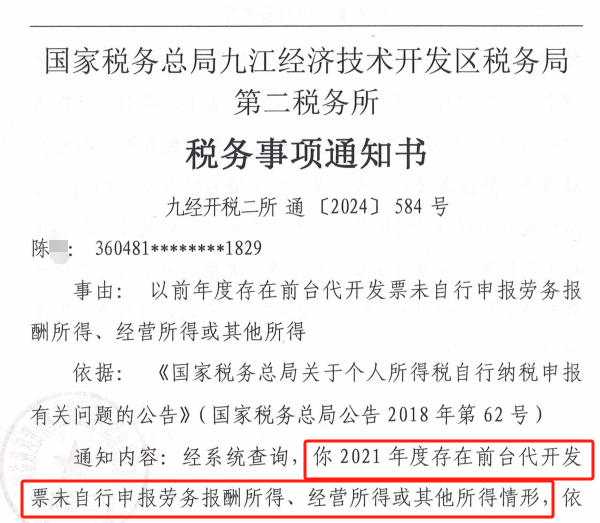

部分地区对于多年未申报的,也开始陆续下发整改通知书

这里带来的影响,补税仅仅是最后一步。重点是明确以受票方企业主管税务机关为清分规则,汇总了自然人在全国的委托代征和代开发票的收入数据。现在需要对自然人汇总收入超120万的相关数据的业务真实性进行核实。

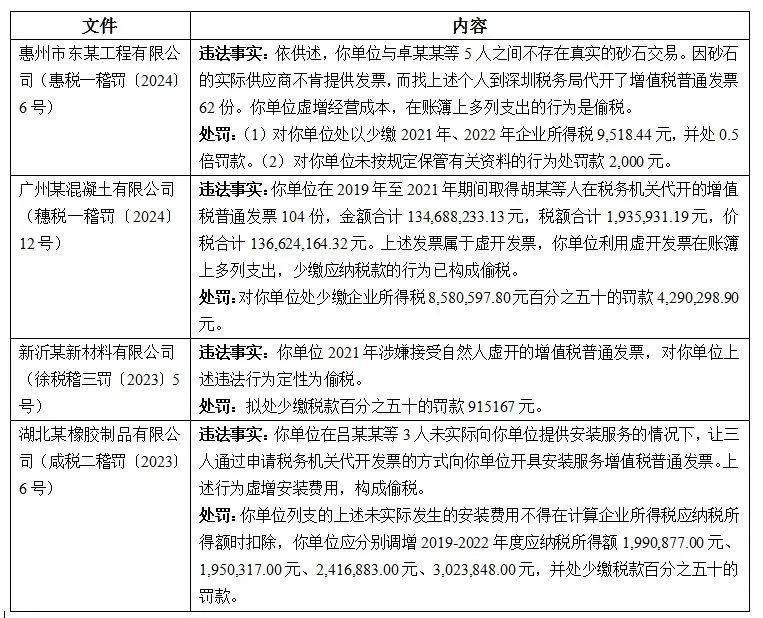

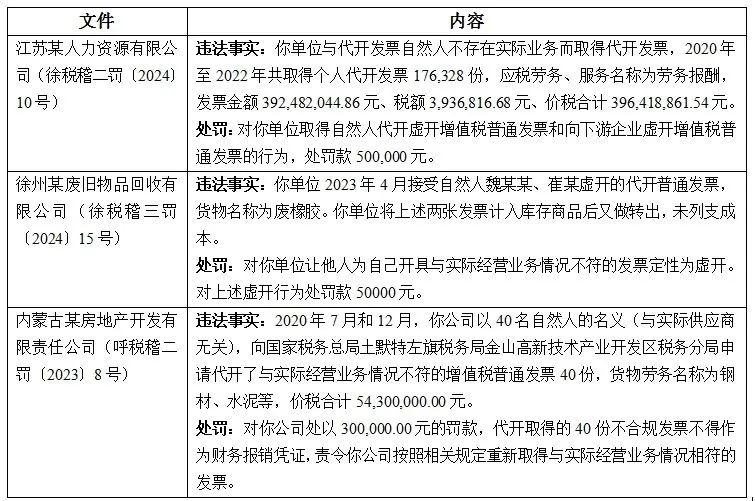

根据近期法院公开的裁判文书,各地爆发多起自然人以代开方式虚开增值税发票的案件。其中,虚开发票金额最高达到37亿元,涉发票8437张,涉及受票企业3000余家。建筑工程等行业广泛存在自然人代开发票的业务模式,因代开限额等问题,实践中部分企业存在利用自然人代开发票虚开的情形。在八部门联合打击涉税犯罪的监管态势下,作为开票方的代开自然人自身会面临行政与刑事责任风险,而下游的受票方也可能面临多重税务风险。

上述案例反映,企业取得代开发票通常行为持续时间长、牵涉业务量大。这也导致被认定偷税时,税务机关要求补缴税款金额高、罚款金额高。受票企业不能妥善应对,还可能被进一步追究刑事责任。取得代开发票除可能因违反《税收征管法》导致补税的行政责任,还可能因违反《发票管理办法》而受到行政处罚。

税收征管数字化升级与智能化改造进一步提高了税务机关监管的精准程度,八部门常态化联合打击涉税违法犯罪工作机制也进一步加大了对虚开发票等涉税犯罪的打击力度。现行征管态势下,不仅自然人代开虚开发票的违法行为无所遁形,取得自然人代开发票的企业也会面临多重行政责任和刑事责任。下一篇我们聊一聊,如果已经取得自然人代开发票的企业,应该作何准备。