在我国现阶段市场环境下个人的取得的收入来源不在仅限于个人的工资收入。在疫情的影响下很多的个人会接一些临时性的工作内容,来赚取额外的收益。例如,张三是软件设计工作者,为某公司设计了一款企业管理流程软件。公司给他个人发放佣金30万。如果按照正常的劳务报酬缴纳个人,需要缴纳个税为((30万-3.7万)*40%-7000=98200))。由此可见纳税额需要将近32%。且公司转个人没有合理的发票作为成本票。导致企业利润虚高且资金转账公转私不合规。那针对这种临时性工作内容获取的劳动报酬如何做到个人的税务筹划。

针对上述问题,我们先了解一下个人的纳税方式。根据《中华人民共和国个人所得税法》 第二条 下列各项个人所得,应纳个人所得税:

一、工资、薪金所得;

二、个体工商户的生产、经营所得;

三、对企事业单位的承包经营、承租经营所得;

四、劳务报酬所得;

五、稿酬所得;

六、特许权使用费所得;

七、利息、股息、红利所得;

八、财产租赁所得;

九、财产转让所得;

十、偶然所得;

其次我们都知道,个人所得税从分类上来说,主要分为6大模块 :

工资、薪金所得(3%-45%的税率)

个体工商户的生产、经营所得(5%-35%的税率)

劳务报酬所得(20%-40%的税率)

利息、股息、红利所得(20%税率)

偶然所得(20%税率)

其他所得(20%税率)

张三提供的软件设计服务属于劳务报酬所得,以下是劳务报酬所得个税税率表(居民个人劳务报酬所得预扣预缴适用)

|

级数 |

含税级距 |

不含税级距 |

税率(%) |

速算扣除数 |

|

1 |

不超过20000元的 |

不超过16000元的 |

20 |

0 |

|

2 |

超过20000元至50000元部分 |

超过16000元至37000元部分 |

30 |

2000元 |

|

3 |

超过50000元的部分 |

超过37000元的部分 |

40 |

7000元 |

如果张三通过税务局的代开发票给企业,就可以解决企业成本票和公转私的合规问题。且在相关的税务局代开发票,综合税负率只有3%左右。也解决了个人个税的问题。

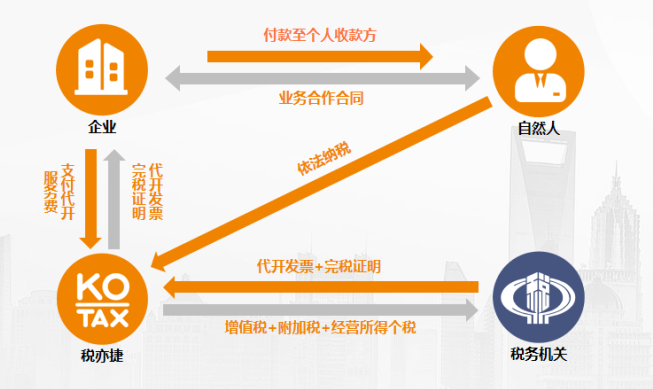

根据《国家税务总局关于加强和规范税务机关代开普通发票工作的通知》(国税函[2004]1024号)第一条:代开发票,是指由税务机关根据收款方(或提供劳务服务方)的申请,依照法规、规章以及其他规范性文件的规定,代为向付款方(或接受劳务服务方)开具发票的行为。当自然人向企业销售商品、提供服务或者其他生产经营活动并取得收入时,企业为了证明业务的真实性,同时为了在支付对应款项时取得所得税前扣除凭证,故需要自然人从税务机关或税务委托代征点代为开具发票。

根据以下流程图

自然人只需要提供相应的合同和身份证信息就可以根据实际的业务信息代开发票。非常便捷。

总结:通过自然人代开的方式可以将个税问题合理的从综合税负率32%降低到3%的,节税率达到89%以上。所以个人在从事临时性的劳务报酬服务时获得的收益可以通过自然人代开的方式合理解决税务问题。