核定个体户还能做多久?

我们现在说个体一般都特指能够进行核定征收或者定期定额征收的个体户。借着这方面优势,加上这两年国家的税收减免政策,个体的税负率确实能做到很低。

但是随着全电发票的实行,以及金税系统的升级,已经越来越多的个体户开票引发税务预警情况出现。 核定征收的扣子也在不断缩紧,相关信息笔者也写过专门的内容:事关双定个体户,不负责发布

个体应用的风险和注意事项!

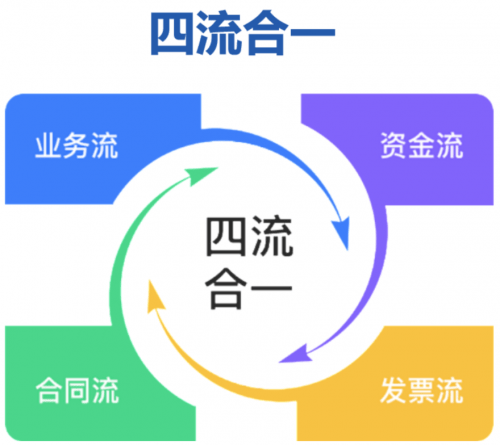

所有税筹工具的应用方法是随着这几年外部环境的改变,都需要做非常大的升级,在两三年前,运用讲究“三流合一”

在一年两前,强调遵循“四流合一”“五流合一”

但是这都只是表象而已,没遇到事,就自己安慰自己,合规性做的很好。真遇到事,都是窗户纸。个体作为一个合规的市场主体类型,核定征收作为一个法定征收方式,当然是可以用的,但是笔者认为当下个体户的运用需得遵循“知行合一”,细分下来3个方向:

一、真实性:要确保业务真实发生,要有实际凭证能证明。如果个体户收到了A公司的100万,个体户到底做了什么业务收的钱,就算是咨询业务也要有成果输出证明,不能一张纸就空口无凭说这值100万,交易不能是套现的“马甲”。

二、合理性;同样的业务行业内要是一般只收15万,要是某个体户收100万就是不合理。

三、相关性;业务必须跟公司实际经营相关,比如老王公司是做税筹的,但却给对方咨询了房产中介,这种跟主营业务毫不相干的咨询,是不会让你抵扣的。

个体它表象一张发票的背后,对应的真实性、合理性、相关性,这三者都要共同满足。如果你能做到整个个体业务的“知行合一”,那它是一个万能的税筹工具没毛病;但是如果做不到,它就是一个虚开工具。

个体户本身作为工具而言,它没有好或者不好用,它是能用的,但是对于用的人、用的方法才会去改变它的性质。